If you really didn't want me to stare at your beautiful breasts, you'd be wearing somethingother than a purple sports bra, covering maybe a third of your perfect tits.

And another thing, I'm biologically programmed to stare at boobs, okay?

他には、俺は生理的に胸を見るようにプログラムされてるんだ、いいか?

It's in my DNA to scan for supple, life-giving breasts.

しなやかで命の育む胸を見ることが俺の DNA に入ってるんだ。

And it's not a personal thing, it's not about me, it's about my potential future offspring! Okay?

決して個人的な趣味じゃないんだ。俺だけじゃないんだ。俺の子孫のためなんだ。わかるか?

So really it's a selfless act I'm paying it forward.

私利私欲のためじゃないんだ。この愛を繋ぐためなんだ。

And one last thing, okay, if all that isn't enough.

最後にいいかな?これだけじゃ足りないなら。

I spent the best eighteen months of my life sucking on those things for my very sustenance, okay?

俺は人生最高の 18 カ月を生計のためにそれに吸い付いていたんだ。

So don't you think that maybe, in the recesses of my mind that I look at breasts and I think of a safe haven, that they are objects of love and caring, representing a time in my life when dayswere easy, and that maybe I saw all of that in your beautiful breasts?

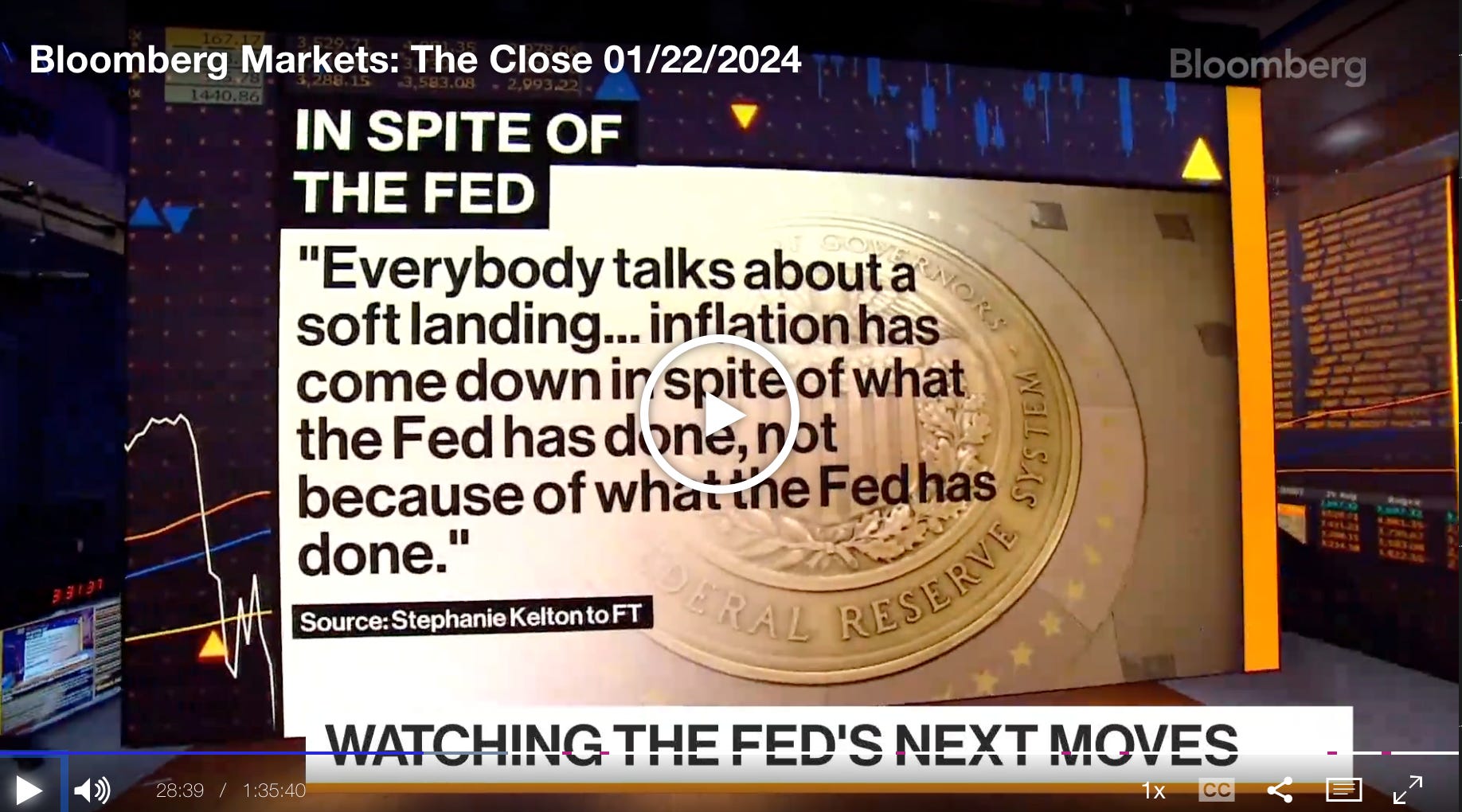

in an interview with the financial times Stony Brooks uh Stephanie Kelton says quote “everybody talks about a soft landing and the FED pulling off the near impossible. but I think inflation has come down in spite of what the FED has done not because of what the FED has done.”

we are joined Now by Stephanie Kelton herself professor of public policy and economics at Stony Brook University. Stephanie, it's great to get your perspective are you purely talking though about different uh Supply SES versus demand side? inflation supply side was really HD with covid. the FED didn't really affect that and the demand side hasn't been fell yet.

K:

I mean that's basically what it comes down to. we had a collision uh with the pandemic and the brittle Supply chains. and I'm not suggesting that demand didn't play a role. obviously we had big fiscal stimulus we had a shift in the way that consumers spent income away from Services toward durable goods. so all of these things sort of combin to give us uh the initial impulse with inflation. and then of course, we had what were essentially a rolling series of Supply shocks with new waves of you know different variants of the virus and shutdowns taking place at different moments in time in factories and countries across the world. so yeah I think most of this is a supply Side Story to be sure.

…

K:

so we' we fought a cost of living crisis by raising interest rates which raises the price of uh investment increases the cost of financing investment reduces and restricts capacity and Supply increases the cost of financing homes and Automobiles and other durable goods. what did the bank of Japan do? you said the FED had no choice they had to raise interest rates. I don't think that's right I think the FED could have taken a different read of the situation as the boj did. the FED could have said look we don't think raising interest rats is the right way to address what is largely a supply side problem. in fact we want to encourage borrowing and spending and building of capacity. the bank of Japan did not raise interest rates through the this entire period. inflation went up because it was a global phenomenon and it has come crashing down in Japan the way it has around the world without the need for monetary tightening. so I do think there was an alternative path.

"What I think is fascinating is how wrong the consensus on big things has been over the past year, starting with inflation," says Evercore Senior Chairman & Founder Roger Altman. pic.twitter.com/iCbgdOAsar

There was an interesting discussion with Evercore’s Roger Altman on CNBC’s Squawk Box yesterday. Altman talked about some of the things that economists, market participants, pundits, and policymakers have gotten wrong in recent years. Here’s part of what he said:...

do like the macro so some credit the fed's interest rate hikes and others say that that policy hasn't really done that much in an interview with the financial times Stony Brooks uh Stephanie Kelton says quote “everybody talks about a soft landing and the FED pulling off the near impossible but I think inflation has come down in spite of what the FED has done not because of what the FED has done.”

we are joined Now by Stephanie Kelton herself professor of public policy and economics at Stony Brook University Stephanie it's great to get your perspective are you purely talking though about different uh Supply SES versus demand side inflation supply side was really HD with covid the FED didn't really affect that and the demand side hasn't been fell yet

K:

I mean that's basically what it comes down to we had a collision uh with the pandemic and the brittle Supply chains and I'm not suggesting that demand didn't play a role obviously we had big fiscal stimulus we had a shift in the way that consumers spent income away from Services toward durable goods so all of these things sort of combin to give us uh the initial impulse with inflation and then of course we had what were essentially a rolling series of Supply shocks with new waves of you know different variants of the virus and shutdowns taking place at different moments in time in factories and countries across the world so yeah I think most of this is a supply Side Story to be sure.

C:

so can I imply then that either the Fed rate Cuts hikes haven't been felt and that we're going to see that pain fairly soon or that the FED really only affected the housing market and mortgage rates and that kind that's kind of it?

K:

I mean they definitely did impact housing they definitely have had an impact on you know the ability and willingness of many consumers to buy durable goods like Automobiles and so forth so I'm not suggesting that the rate hikes don't have an impact but I think when you look at the data yes there are pockets of weakness in the economy but overall we've had upward revisions real GDP look at the Atlanta fed another upward revision just the other day the labor market remains resilient consumer spending is strong sentiment is strong so I think you know there are a number of ways that I can actually look at the rate ぃhikes and say you know the rate hikes themselves are forcing the federal government to pay out hundreds of billions of dollars in additional interest income each year that is providing some fiscal support it's a regressive kind of fiscal stimulus for sure but it is providing some additional support and I think that too often is underappreciated in the whole story about why the economy continues to perform as well as it does.

C:

so this gets a A broader question too about kind of the disconnect uh Stephanie that we're seeing in some of the economic data and some of the anecdotal evidence that you get from folks on the ground and I thought it was interesting Paul Donovan who's the chief Economist over at UBS had a great oped in the New York Times kind of talking about the disinflation that we're seeing in durable goods and some of those big ticket items Big Ticket items that of course we don't actually buy every day but of course the items we do buy every day and every week those prices still remain elevated?

K:

well prices remain elevated but of course what we're really interested in is the rate of increase and the rate of increase in the overall price level of course has been coming down now on a fairly nice Glide path for the better part of the last year so that's what the FED is after it isn't the that we anticipate the price level of specific Goods you know maybe you're used to walking into the grocery store and paying a certain price for something that you've been buying for a long time and you notice that it hasn't really come down and for a lot of consumers that feels like inflation is really sticking around and not coming down but of course that's not what inflation is so I think got to look at the whole you know uh index of prices and we know that inflation is sharply down in fact if you look at some measures we're running really close to the fed's 2% Target right now.

C:

but but Stephanie I mean you're 100% right I don't disagree with you but of course you also know that a lot of people don't understand the definition of inflation right I mean you do because you're an economist but there are a lot of folks who just see those elevated prices on the on the shelves they all they know is I'm paying more for eggs than I was maybe a year ago here it doesn't that not feed into inflation expectations and then does that not affect some of the policy decisions that the FED has to make.

K:

I mean it could right misunderstanding and consumers not having a clear sense of what it means to have inflation coming down but if you look at the most recent data again consumer sentiment and inflation expectations it suggests that consumers are starting to put the sort of puzzle together and to understand that inflation really has come down I don't think that there's any evidence really that we can point to to say that consumers have you know inflation expectations that are uh becoming unmoored or that you know consumers are expecting inflation to re accelerate or anything I think that that people people have started to come to terms with the fact that um you know their wages have in fact for the most part kept up and in many Cas is outpaced inflation and folks are doing better and the data and what they're telling us in surveys seems to reflect that.

C:

um Stephanie I asked this question in the last segment um of Bill gross and it also goes into your modern monetary uh Theory uh idea that at some point the fiscal budget is going to be so blown that we're going to have some kind of Reckoning with the bond market and the Bond vilanis are going to put the government to task on getting their fiscal house in order like we saw in the UK about a year and a half ago with Liz truss's government you ardly don't believe in that and I just really don't understand why and kind of when that Reckoning though may happen?

K:

well okay first thing is the the funds to buy the bonds are supplied by the deficit itself so if the government runs a $1.4 trillion do deficit it is by definition putting 1.4 trillion into the banking system that would show up as reserves but what happens is the treasury matches the deficit by selling the bonds and so the funds to buy the bonds are in place by virtue of the fact that the deficit has been run you're not going to get into a situation where you have auctions that don't um materialized because of course you have a primary dealer Market the system has been designed to ensure that the bonds get taken up so I don't worry about things like that but I would say the biggest driver the single biggest driver of the fiscal deficit right now is sit here having this conversation are the rate hikes themselves so again another thing that I think too often gets forgotten if folks want to talk about the federal budget and look at different line items and say where do we want to see maybe some restraint yeah look at interest rates it's the biggest dri deficit.

C:

I mean well okay maybe that's the case Stephanie but what was the alternative I mean if the FED didn't raise rates we will we still be staring down you know 9% headline CPI I mean the FED had to do something and the net result of that is that well financing costs have gone up higher for the government whether they like it or not there's a lot on the books right now that they've taken up over the last few months and years that they're going to be paying off down the road at a much higher rate than they would have should rates have stayed that low.

K:

so we' we fought a cost of living crisis by raising interest rates which raises the price of uh investment increases the cost of financing investment reduces and restricts capacity and Supply increases the cost of financing homes and Automobiles and other durable goods what did the bank of Japan do you said the FED had no choice they had to raise interest rates I don't think that's right I think the FED could have taken a different read of the situation as the boj did the FED could have said look we don't think raising interest rats is the right way to address what is largely a supply side problem in fact we want to encourage borrowing and spending and building of capacity the bank of Japan did not raise interest rates through the this entire period inflation went up because it was a global phenomenon and it has come crashing down in Japan the way it has around the world without the need for monetary tightening so I do think there was an alternative path.

C:

so you think if the FED had taken a similar tact and basically been more patient we would have still seen uh the CPI rates and the other inflation metrics come down?

K:

sure because the things that drove it up Abad and that was already I think uh always baked in as the as the supply chains healed as the labor market healed as the pandemic Abad as things got back to normal inflation was always destined to come back down.

C:

all right Stephanie gonna have to leave it there always great to get your Insight Stephanie Kelton there professor over at Stony Brook University author of the deficit myth and one of the foremost experts out there here on inflation and deficits coming up here on the program our stock of the hour a look at gil at sign

What I think is fascinating is how wrong the consensus on big things has been over the past year, starting with inflation where originally—when it surged—the view was this is transitory, it will self-correct. Jay Powell himself espoused that. Then, as it surged further that view was discarded and the Fed of course embarked on the sharpest monetary tightening in 40 years. Now, it looks as though it was transitory, just over a somewhat longer period, including that the tightening ofmonetary policy may have had no impact on why inflation has come down…. Then recession, six to nine months ago, a majority of CEOs in surveys thought we were going to have a recession, now we don’t have it and the most recent data is amazing…so recession is off the table….

…

That’s a pretty sacred cow, but it’s one I hope more people will wrestle with. I went even further in a recent interview with the Financial Times, sparking this headline:

Last week, I had a chance to elaborate on the FT interview with the hosts of Bloomberg TV’s The Close. (Click to watch.)